También disponemos de una tarjeta de crédito, la de pago a 1 día, que combina lo mejor del débito y del crédito. La modalidad de pago a 1 día, te permite comprar a crédito acortando el período de liquidación a 1 día. De esta manera, todo lo que vayas gastando, queda reflejado en tus movimientos de tarjeta al momento, pero se descuenta de la cuenta asociada al día siguiente, una vez que la compra haya sido confirmada por el comercio. Esta modalidad de pago te permite volver a disponer del límite de crédito de tu tarjeta en poco tiempo y seguir con tus compras del día a día.

Ésta será la modalidad de pago por defecto de las tarjetas con pago a 1 día (como Visa MyCard).

También tienes la opción de personalizar el día de pago y en lugar de pagar el crédito al día siguiente, pagarlo semanalmente, mensualmente o cada concreto día que determines (ejemplo: cuando lleves gastados 200 €). No tendrás que pagar intereses en ninguno de estos casos, pues devolverás la totalidad del crédito dispuesto al final del periodo de liquidación acordado.

Pongamos un ejemplo: Juan utiliza la tarjeta con pago a 1 día para las compras del día a día. El día 10 de abril paga con la tarjeta 12 € de la tarjeta de transporte, el día 11 de abril paga 6,90 € por una ensalada y el día 15 de abril 25,90 € en el supermercado. Juan verá cada uno de estos movimientos realizados con la tarjeta en la app o CaixaBank Now desde el mismo momento en el que se realizaron y deberá devolver el crédito utilizado, sin intereses, de la siguiente manera: los 12 € el 11 de abril, los 6,90 € el 12 de abril y los 25,90 € el 16 de abril.

Y un ejemplo para entender el uso del saldo de la cuenta adicional al uso del crédito: Juan tiene en su cuenta CaixaBank asociada a la tarjeta 200 € de saldo y el límite de crédito concedido de la tarjeta es de 100 €. Si necesita hacer una compra de 150 € podrá hacerla porque pagará 100 € a crédito (que devolverá al día siguiente) y 50 € directamente del saldo de su cuenta en el momento de la compra.

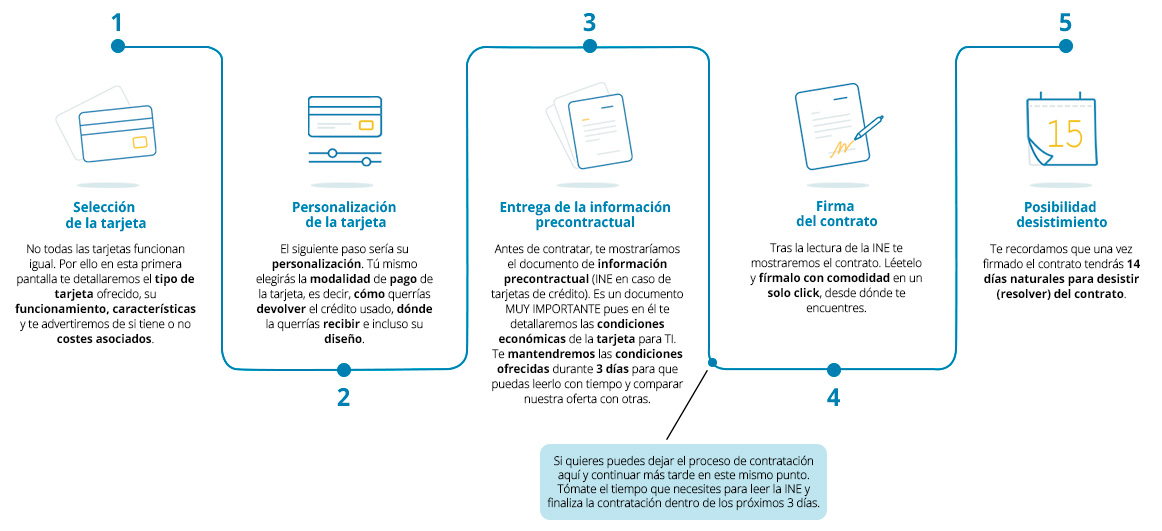

Para ser lo más transparentes posibles contigo y que puedas conocer cómo funciona nuestra tarjeta con pago a 1 día antes de que siquiera inicies el proceso de contratación, te facilitamos para su lectura tanto un ejemplo de documento de información precontractual (INE) como un ejemplo del contrato, que te adjuntamos a continuación."

El pago aplazado (revolving) o tarjeta revolving es una tarjeta de crédito con la que devuelves la totalidad del crédito que gastes de forma aplazada, mediante cuotas mensuales del importe que tú elijas, con intereses asociados. Dicho importe deberá respetar un mínimo previsto por CaixaBank para garantizar que no se alargue excesivamente en el tiempo. Ten en cuenta que cuánto mayor sea la cuota que elijas, menor será el coste del crédito total ya que devolverás antes el crédito.

El pago fraccionado consiste en pagar una determinada compra u operación a crédito y en lugar de pagarla a final de mes sin intereses, se paga en los meses en los que hayas decidido fraccionarla, con el interés pactado en cada caso o pagando una comisión fija por el fraccionamiento, también pactado en contrato.

Para ser lo más transparentes posibles contigo y que puedas conocer cómo funciona nuestra tarjeta con pago a 2 días antes de que siquiera inicies el proceso de contratación, te facilitamos para su lectura tanto un ejemplo de documento de información precontractual (INE) como un ejemplo del contrato, que te adjuntamos a continuación.

AVISO: los datos económicos (TIN y TAE) que verás tanto en el ejemplo de INE como en el ejemplo de contrato son propios del EJEMPLO y por tanto puede ser que no sean los que finalmente te aplicaríamos a tu tarjeta ya que estas condiciones económicas son las máximas aplicables. Esto ocurre porque como no has iniciado el proceso de contratación no hemos podido estudiar tu situación económico-financiera, por lo que no podemos decirte de antemano qué condiciones económicas tendrás en tu tarjeta y preferimos mostrarte los tipos máximos.

La comisión de mantenimiento de la Visa MyCard es de 48 €.