Ventajas de los planes de pensiones

Ahorra poco a poco para poder lograr la jubilación que te mereces.

Más información

NRI: 10663-2026/09542

El nivel de riesgo y las alertas de liquidez de cada plan están detallados en el documento de datos fundamentales consultable desde el catálogo.

![]()

![]() El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

![]()

![]() El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El nivel de riesgo de los planes en una escala del 1 al 7 varía del 1 al 6.

Quiero un plan de pensiones Salto a esta sección

Quiero un plan de pensiones Salto a esta sección  Aportar a mi plan Salto a esta sección

Aportar a mi plan Salto a esta sección  Traspasar un plan Salto a esta sección

Traspasar un plan Salto a esta sección

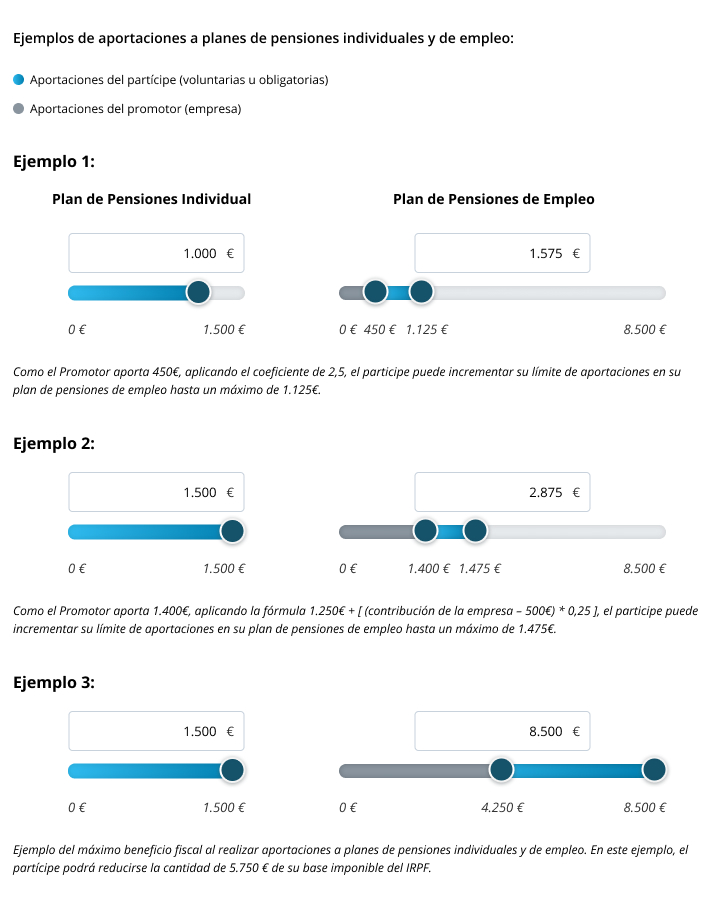

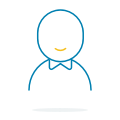

Los planes de pensiones son productos de previsión – inversión que te permiten planificar un ahorro para la jubilación cómodamente y que están pensados para que puedas disponer de un capital o una renta en el momento de tu jubilación*. No obstante, también existen otras contingencias que permiten el cobro del plan de pensiones , como son la incapacidad permanente total o absoluta, dependencia, enfermedad grave, desempleo de larga duración o fallecimiento. Pero, además, los planes de pensiones son, hoy por hoy, el producto que te permite obtener la máxima reducción fiscal en tu declaración del IRPF. Conoce todas las ventajas fiscales de los planes de pensiones.

Decide tu perfil de inversión

Puedes traspasar tu plan de pensiones siempre que quieras sin ningún gasto ni impuesto, y aprovechar la amplia oferta de planes de pensiones gestionados por VidaCaixa con diferentes perfiles de inversión que se adaptan a tus necesidades.

Elige el beneficiario

Con un plan de pensiones puedes elegir quién será el beneficiario o los beneficiarios en caso de fallecimiento y dejárselo a quien tú quieras. También podrás modificarlos tantas veces como lo desees.

Fiscalidad

Las aportaciones que realices a tu plan de pensiones durante el año se reducirán de tu base imponible del IRPF.

Aportaciones únicas

Son las que se hacen puntualmente, de forma esporádica en momentos concretos del año como por ejemplo, para ajustar tu declaración de IRPF a final de año u otras consideraciones y necesidades que puedas tener.

Aportaciones periódicas

Son aquellas aportaciones que se hacen regularmente, con una frecuencia determinada. Estos periodos o frecuencias pueden ajustarse a tus necesidades. Pueden cancelarse siempre que lo consideres oportuno y volver a reanudarla más adelante.

Podrás traspasar tu plan desde otra entidad en cualquier momento, incluso si ya lo has empezado a cobrar y tantas veces como quieras, en las condiciones establecidas en el plan de pensiones, y sin ningún coste adicional. Consulta las promociones vigentes.