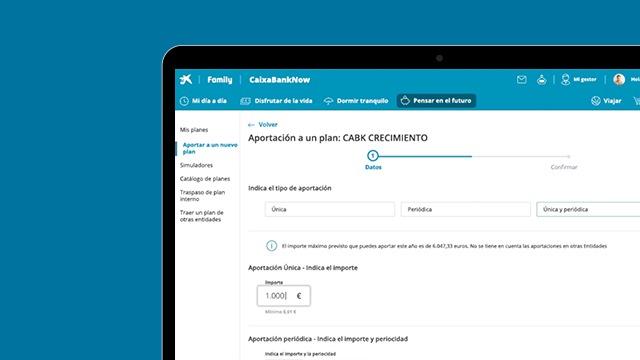

Plan

Es el nombre o denominación del plan.

Familia

- Destino: planes de pensiones que responden a la filosofía de planes con fecha objetivo. Se trata de planes no garantizados, orientados a la gestión óptima del ahorro teniendo en cuenta el horizonte temporal de la fecha objetivo.

- Renta variable: para un perfil de inversor más arriesgado, estos planes de pensiones no garantizados realizan sus inversiones mayoritariamente en renta variable. El largo horizonte hasta la jubilación permite invertir en fondos con mayor componente en renta variable, que pueden obtener mayor rendimiento, pero sujetos a mayores fluctuaciones, tanto al alza como a la baja, del mercado.

- Inversión mixta: estos planes de pensiones no garantizados combinan la renta fija con la renta variable para así suavizar las oscilaciones en bolsa, sin olvidar el objetivo de una buena rentabilidad. La cartera está formada por una combinación de inversiones en renta fija y renta variable.

- Renta fija: estos planes de pensiones no garantizados invierten en mercados de renta fija, de forma que invierten en activos de menor riesgo que otros planes con el objetivo de conseguir mayor estabilidad en los ahorros a medio y corto plazo. No obstante, rentabilidades pasadas no presuponen rentabilidades futuras, por lo que incluso pueden incurrir en pérdidas. Son planes de pensiones ideales para el perfil de inversor que se acerca ya a la edad de jubilación o con un perfil inversor más conservador.

Aportación actual

Es la aportación periódica vigente que tienes contratada.

Valor actual

Corresponde al valor de los derechos consolidados en planes de pensiones y al valor de los derechos económicos en el caso de planes de previsión social individual (EPSV).

Rentabilidad últimos 12 meses

Rentabilidad obtenida por el plan en los últimos 12 meses. Rentabilidades pasadas no presuponen rentabilidades futuras, por lo que incluso pueden incurrir en pérdidas.

Riesgo

Según la OM ECC/2316/2015, de clasificación de productos financieros, el indicador de riesgo consiste en una cifra dentro de una escala del 1 al 7 (ordenada de menor a mayor riesgo), basada en el grado de volatilidad histórica del fondo de pensiones (1, menor volatilidad; 7, mayor volatilidad). En caso de que el fondo no tenga un histórico de valoraciones suficiente para su cálculo, se reconstruye la serie histórica con una cartera sintética. La volatilidad histórica indica el riesgo del fondo de pensiones a través del análisis estadístico de la serie histórica de sus valoraciones. La volatilidad nos permite evaluar el riesgo: si un fondo es muy volátil, tiene gran fluctuación en el valor de sus inversiones tanto al alza como a la baja y es más difícil predecir su comportamiento, por lo que supone mayor incertidumbre para el partícipe. Por lo tanto, a mayor volatilidad, potencialmente mayor es el riesgo, si bien también potencialmente puede alcanzarse un mayor rendimiento.