¿Cuál es el máximo que puedo aportar a mis planes de pensiones?

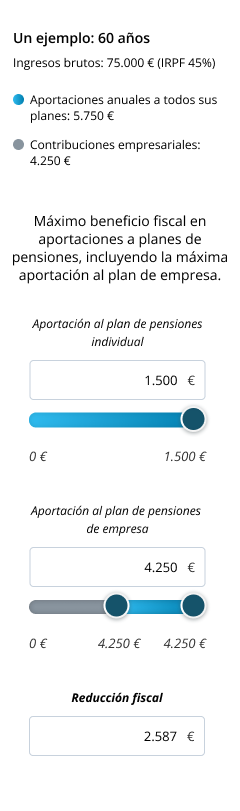

La aportación máxima al conjunto de tus planes de pensiones es de 1.500 € anuales.

- Podrás incrementar este límite en 8.500 € adicionales, siempre que tal incremento de aportaciones se realice en tu plan de pensiones de empleo. Más información en: ¿Cuánto dinero puedo aportar a un Plan de Pensiones?

- Asimismo, el importe total de las aportaciones propias que realices a tu plan de pensiones de empleo deberá ser igual o inferior al resultado de aplicar los siguientes coeficiente a las contribuciones realizadas por la empresa:

|

Importe contribución de la empresa

|

Aportación máxima del trabajador

|

|

Igual o inferior a 500€

|

(contribución de la empresa) * 2.5

|

|

Entre 500,01€ y 1.500€

|

1.250€ + [ (contribución de la empresa - 500€) * 0,25 ]

|

|

Superior a 1.500€

|

(contribución de la empresa) * 1

|

Adicionalmente, podrás realizar aportaciones a favor de una persona con diversidad funcional (discapacidad) o a favor de tu cónyuge. Más información sobre aportaciones en: ¿Puedo aportar al Plan de Pensiones de otra persona?

¿Cuál será el ahorro fiscal por las aportaciones que he hecho a mi plan de pensiones?

Las aportaciones que realices a tu plan de pensiones durante el año se desgravarán de tu base imponible del IRPF hasta la menor de las siguientes cantidades:

Este límite se aplica conjuntamente a todos los productos de previsión social de los que seas titular y se incrementará en 8.500 euros siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social.

Estas condiciones son válidas para la residencia fiscal en territorio común.

- El 30 % de tus rendimientos netos del trabajo y de actividades económicas

Aportar a un plan

¿Cómo cobrar mi plan para sacar mayor rentabilidad fiscal?

Los importes que percibas de tu plan de pensiones tributarán como rendimientos del trabajo en tu IRPF. Por ello:

- Si necesitas rescatar la mayor parte de tu plan de pensiones, lo recomendable es rescatarlo en un ejercicio fiscal en el que tus rendimientos del trabajo (u otros rendimientos que se integran en la base imponible general del IRPF: de actividades económicas, inmobiliarios…) vayan a ser inferiores. De esta forma, la tributación de ese año no se incrementará por el incremento del tipo marginal correspondiente.

- También puede ser recomendable fraccionar el cobro de tu plan de pensiones en varios ejercicios fiscales, o cobrarlo en forma de renta asegurada, para disminuir el impacto en tu IRPF.

Además, disponemos de asesores especializados que podrán revisar tu situación con más detalle.

Aportar a un plan

¿Hay que pagar impuestos por los saldos acumulados si no se cobran?

No. Ni los rendimientos acumulados, ni los derechos consolidados correspondientes a las aportaciones realizadas tributan en el IRPF, ni en el impuesto sobre el patrimonio, hasta el momento del cobro

¿Qué ventaja fiscal ofrecen las nuevas aportaciones?

Su ventaja fiscal es reducir la base imponible general del IRPF con los límites establecidos por la normativa fiscal.

A tener en cuenta:

- Si no has cobrado del plan de pensiones la prestación por la contingencia de jubilación: podrás cobrar los derechos consolidados correspondientes a las aportaciones realizadas por cualquiera de las contingencias (jubilación, incapacidad permanente total para la profesión habitual, absoluta para todo trabajo, gran invalidez, dependencia severa o gran dependencia y fallecimiento del partícipe).

- Si ya has cobrado del plan de pensiones la prestación por la contingencia de jubilación: los derechos consolidados correspondientes a nuevas aportaciones solo se podrán cobrar en caso de dependencia y fallecimiento, pero no para la jubilación (ni para la incapacidad en cualquiera de sus grados cuando ya no se pueda producir por estar jubilado).

Aportar a un plan