- Renta mensual de por vida.

- Puede contratarse a un titular o a dos.

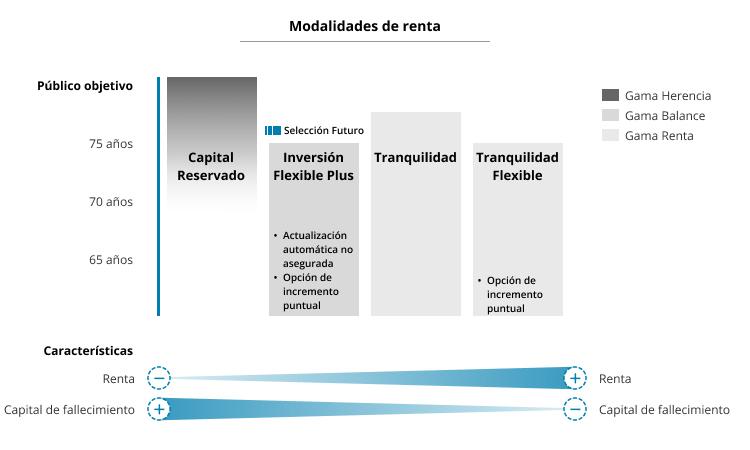

- Diversas alternativas de producto adecuado para cada necesidad.

Aprovecha todas las ventajas de la Renta Vitalicia

Empieza a diversificar tus ahorros y a cobrar una renta mensual vitalicia para seguir manteniendo tu bienestar y calidad de vida, mediante una prima única mínima de 20.000 €.

- Estabilidad. Cobrarás una renta mensual para toda la vida.

- Capital para los beneficiarios. Según la renta contratada, podrás asegurar para los tuyos una parte o la totalidad del capital aportado.

- Opción de contratación para dos titulares. En caso de fallecimiento de uno de los titulares, la renta mensual continuará abonándose al otro asegurado.

- Flexibilidad. En algunas de las rentas vitalicias podrás incrementar tu renta mensual.

Te presentamos diferentes modalidades de renta vitalicia, para que puedas elegir la que mejor se adapte a tus necesidades:

Renta Vitalicia Capital Reservado

Disfruta de un extra en tus ingresos con la tranquilidad de que, en caso de fallecimiento, tus beneficiarios recibirán el 100 % del capital aportado, más un 1 % adicional con un máximo de 600 €.

Por tanto, se trata de un producto destinado a clientes que dispongan de un capital y deseen planificar la transmisión de patrimonio a sus herederos, así como complementar su pensión con unos ingresos mensuales.

Renta Vitalicia Inversión Flexible Plus

Indicada especialmente para clientes de entre 60 y 75 años, que dispongan de un capital y tengan como prioridad principal complementar sus ingresos con una renta mensual vitalicia, para la cual se prevé, durante un periodo determinado de tiempo, un crecimiento anual no asegurado vinculado al índice de precios de consumo (IPC), no siendo esencial para ellos dejar a sus beneficiarios un capital fijo en caso de fallecimiento.

Diversificamos su prima entre dos carteras con diferentes perfiles y costes para su gestión:

- Cartera de renta fija (70 % aprox.): enfocada a la cobertura de la renta mensual vitalicia con el objetivo de garantizar el pago de las rentas mensuales, invierte principalmente en activos de renta fija y su saldo se va consumiendo a medida que se abonan las rentas. Llegada su fecha de vencimiento, la renta mensual continuará abonándose de por vida.

- Cartera gestionada (30 % aprox.): mediante la gestión activa de inversiones, esta cartera se enfoca fundamentalmente a revalorizar el patrimonio de la cartera. En caso de incremento de la renta mensual, el importe se detraerá del saldo de esta cartera.

Cada principio de año y siempre que hayas optado por los incrementos automáticos, la renta mensual se actualizará a partir del último IPC anual. Esta actualización no está asegurada y se realizará de forma automática mientras exista un saldo suficiente en la cartera gestionada y hasta el vencimiento de la cartera de renta fija1. En caso contrario, la renta mensual se mantendrá estable y se continuará abonando de forma vitalicia.

Además, transcurridos 3 años desde la contratación, podrás solicitar voluntariamente el incremento de la renta mensual, una vez al año y siempre que se cumplan las condiciones y los límites establecidos en el contrato2.

Este seguro se puede rescatar en cualquier momento y en caso de fallecimiento los beneficiarios pueden obtener un capital. El valor de rescate y el capital de fallecimiento dependen íntegramente del valor de las inversiones vinculadas al seguro y están sujetos a fluctuaciones de los mercados. Sus importes pueden ser mayores o menores que la prima aportada, ya que en estos supuestos no se garantiza un importe mínimo. Si se realiza el rescate antes del horizonte temporal recomendado, aumenta el riesgo de pérdida de capital.

Renta Vitalicia Tranquilidad

Con este producto dispondrás de un capital de fallecimiento que va decreciendo en función de los años transcurridos3. En este caso, tanto el rescate como el capital de fallecimiento para los beneficiarios tienen un límite mínimo del 16 % de la prima aportada. En caso de rescate, el tomador asume el riesgo de las inversiones vinculadas a su contrato.

Renta Vitalicia Tranquilidad Flexible

Está dirigida a clientes que quieran tener un capital de fallecimiento decreciente y vinculado al valor de las carteras. Respecto a la inversión, el 10 % se vincula a una cartera de renta variable y el 90 % a una cartera de renta fija. Esta distribución se modificará durante la vigencia del contrato, ya que la cartera de renta fija va disminuyendo su valor como consecuencia del pago de las rentas mensuales.

En caso de rescate, el tomador asume el riesgo de las inversiones vinculadas a su contrato.

Solo un porcentaje de la renta inicial asegurada tributa en el IRPF como rendimiento del capital mobiliario, siempre y cuando no se rescate*. Este porcentaje dependerá de tu edad en el momento de la contratación4 y será constante durante todo el período de percepción de la renta.

El incremento anual de la renta tendrá tratamiento fiscal de renta vitalicia diferida. Solo un porcentaje de dicho incremento tributa por rendimiento del capital mobiliario dependiendo de la edad en el momento del incremento y, en tu caso, también tributará el rendimiento correspondiente de la cartera gestionada (repartido linealmente durante los primeros 10 años).

Sobre la totalidad del rendimiento del capital mobiliario calculado se aplicará el tipo de retención vigente en ese momento.

| Edad de contratación/incremento | % de la renta sujeto a tributación | % de la renta exento de tibutación |

|---|---|---|

| De 60 a 65 años | 24 % | 76 % |

| De 66 a 69 años | 20 % | 80 % |

| 70 años o más | 8 % | 92 % |

*El tomador asume los riesgos de las inversiones vinculadas a su contrato.

¿Puede contratarse a dos titulares?

Puede contratarse tanto a un titular como a dos, y la renta mensual se abona mientras uno de los dos titulares viva.

En el caso de que haya dos titulares, se considera que la renta es en un 50 % para cada uno, y se aplica a cada uno de ellos la retención que corresponda.

En caso de fallecimiento de uno de los titulares, el otro titular debe tributar en el Impuesto sobre Sucesiones y Donaciones, y seguirá cobrando la totalidad de la renta, sin que se aplique retención a la mitad de la renta.

El capital de fallecimiento de los titulares, si se ha contratado, se abona a los beneficiarios una vez que ha fallecido el último de los titulares.

¿Puede rescatarse la operación?

La Renta Vitalicia es un producto con una clara vocación vitalicia, ya que su objetivo es cobrar unas rentas mensuales durante toda la vida. De todas formas, y a excepción de la modalidad a capital cedido, que no tiene capital de fallecimiento, se puede rescatar en cualquier momento si se necesita.

El valor de rescate siempre dependerá del valor de mercado de la inversión vinculada al contrato.

Si se realiza el rescate antes del horizonte temporal recomendado, aumentará el riesgo de pérdida de capital.

O dirígete a tu oficina.